澳大利亚是一个正在成长的,非常有潜力的电子商务零售市场

澳大利亚的零售交易额从2014年的310亿美元增长到2017年的340亿美元,年增长率约为3%。与此同时,澳大利亚的电子商务销售额从2014年的17亿美元增长到2017年的22亿美元,年增长率约为8%。与全球电子商务销售增长相比,澳大利亚约从2016年的8%增长到2017年的10%。

澳大利亚人每日上网时间长,利用网络积极地购物

他们每天平均花费10个小时在互联网连接设备上。这个数字不仅包括18至25岁的青年,还包括那些每天都进行网上冲浪的老年人类别。

在2017年8月至10月的三个月内,54%的14岁以上的澳大利亚人都曾进行过网上购物。

消费者的期望正在发生变化,网络购买之旅在全球变得越来越复杂。例如,2017年,发达国家66%的购物者在购买之前曾多次比较价格。

澳大利亚人非常喜欢通过手机进行购物

澳大利亚的购物者中有28%月常通过手机进行购物。尽管有23%的人表示使用移动设备有些难度,但他们仍然愿意接受更具竞争力和服务导向的在线购物体验。

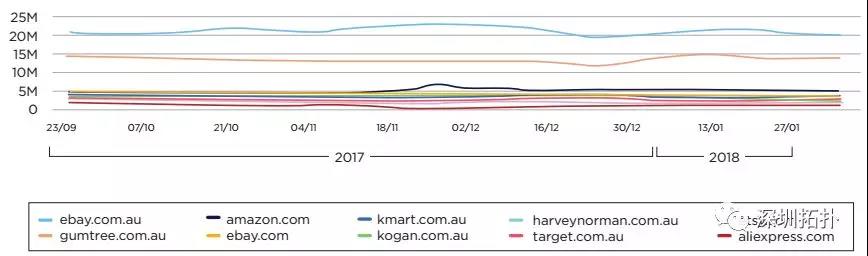

eBay是最受欢迎的零售网站

在过去20周的时间里,eBay.com.au相对于其他零售商店 ——无论是在线商店还是实体店—— 都绝对占据了网站访问量。 随着Amazon.com.au(以下简称亚马逊AU)的推出,我们可能会预期这些数字会发生变化,流量可能会流向亚马逊AU。 也许这将以牺牲Amazon.com为代价,或者相反,随着更多卖家增加产品,改善库存,可能只是所有网站的流量和比较访问整体增加。

主要零售网站的每周总访问量

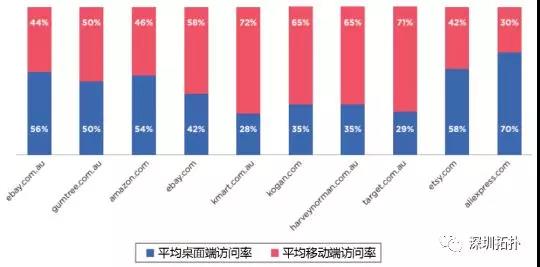

赢得移动端购买竞赛

与其他发达国家一样,澳大利亚消费者的网络购物量在零售商的范围内增加。一些零售商似乎通过改进产品供应界面和他们的网站移动响应性来主动定位移动用户。总之,这些举措可以提高用户在手机上购物率。Kmart,Target,Harvey Norman和Kogan似乎成功地通过移动设备向消费者展示他们的产品。

主要零售商的平均移动端和桌面端访问率

(截至2018年2月3日前的20周)

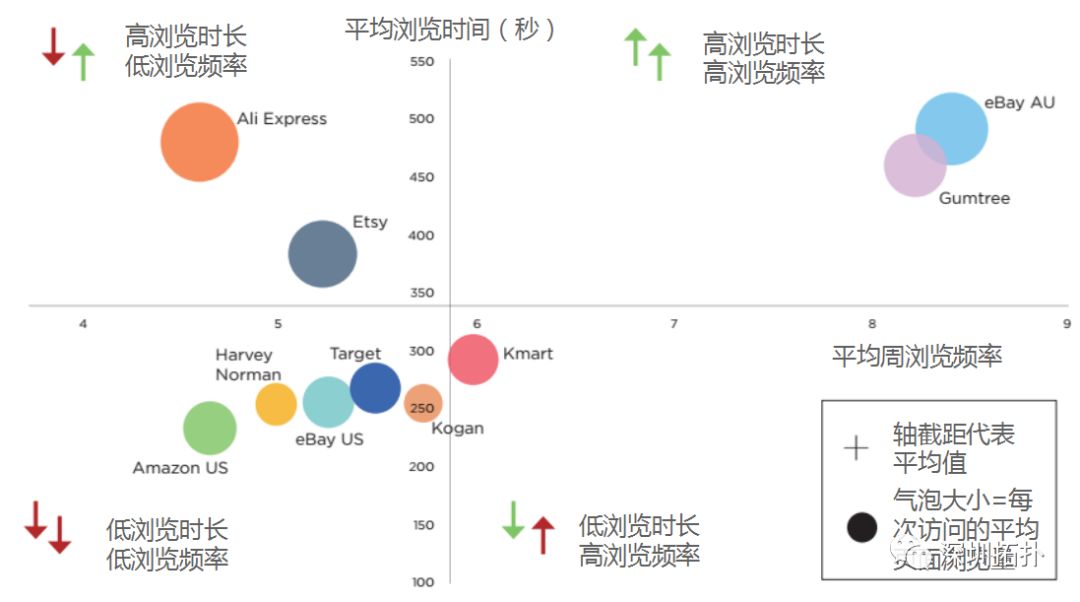

用户访问了哪些网站?访问了多久?

零售网站参与情况

(访问频率,访问时间,每次访问的页面浏览量)

此图表试图直观地显示了消费者访问网站的时间长度,并将其与访问频率相关联。由此,我们看到eBay AU和Gumtree用户经常访问并停留较长时间。相反,Target和Harvey Norman的访问者较少,也没有长时间浏览。

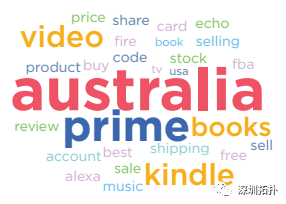

最受欢迎的亚马逊相关产品搜索量

在2016年9月至2017年9月,澳大利亚对亚马逊相关产品的搜索量增长了29%,仅17年10月搜索量就达到了12,000。

在截至2月3日的四周内,搜索数据显示关于亚马逊将推出的产品以及推出的产品的关键字搜索量有所增加,尤其是亚马逊的Fullfilment(FBA),该服务为卖家的商品提供仓库空间和库存管理。

在亚马逊AU推出后,Prime已经成为一个非常突出的搜索词,搜索流行率翻了一番。在AU推出期间,Echo&Fire也是关键搜索,但是Books&Kindlestill对亚马逊相关搜索仍然很重要看来,这是亚马逊在澳大利亚的初始图书业务的反映。

亚马逊与澳大利亚零售商的品牌偏好

我们预计传统的澳大利亚大型零售商将在未来几年受到最大影响。

在线商店给消费者提供了越来越新也越来越多的产品选择,这将使传统大型零售商面临降低价格的压力,这可能意味着传统的澳大利亚零售店将难以维持更高的利润率。

随着新的在线商家通过亚马逊销售更多产品,我们预计一些零售商店将通过推广“在线购买和在店内提货”(BOPS)以及其他方式吸引顾客来适应价格压力。我们还预计传统零售店将进一步发展——通过强调面对面,高度触觉化的方法来改善客户体验和忠诚度,而不是试图在价格上竞争。

David Jones的访客中有近47%访问了Myer,而只有34%的Myer访客访问过David Jones。 这表明Myer的品牌资产更高,并且表明即使消费者更喜欢一个品牌,也会开放使用其他品牌,他们经常这样做。更重要的是,每个品牌都在与亚马逊竞争。

我们进一步研究了亚马逊的网站使用情况,发现它可能是消费者购物过程中访问过的唯一网站。这应引起在线零售商的关注,因为这意味着在某些情况下,他们甚至没有资格和亚马逊竞争。

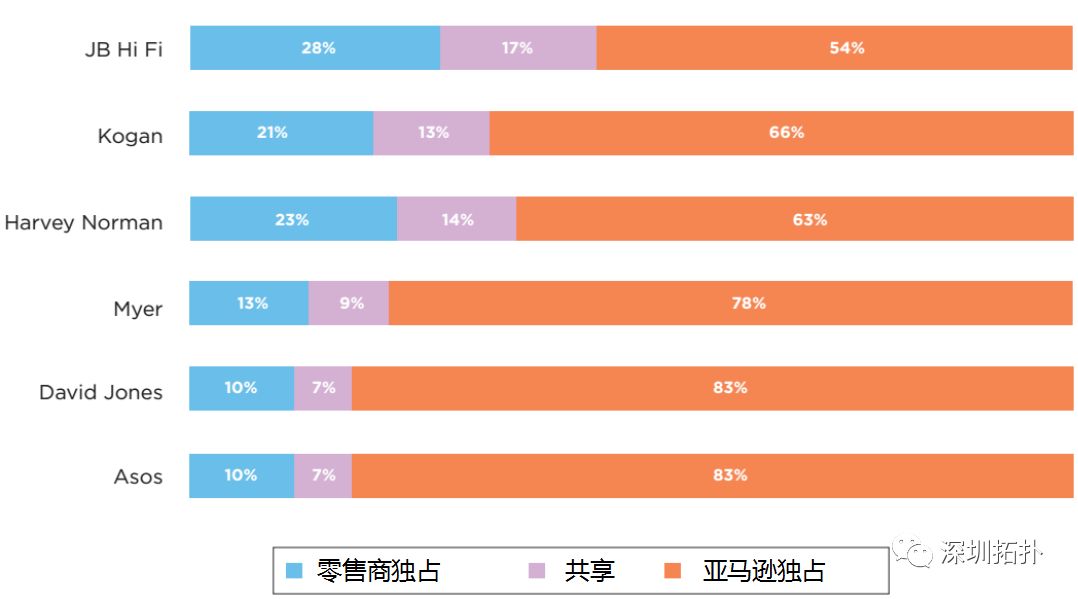

亚马逊美国VS澳大利亚零售商——独占VS共享受众

上述独占与共享受众的数据表明,澳大利亚电子产品与服装之间的消费者购物行为存在明显差异。电子产品零售商重量级人物的整体受众数量更大,因此与亚马逊相比,独占受众人数更多。然而电子产品零售商的亚马逊受众比例也高于服装零售商——看来澳大利亚消费者在电子产品在线时已经开始进行大量的比较购物,但尚未真正将亚马逊与服装联系起来。

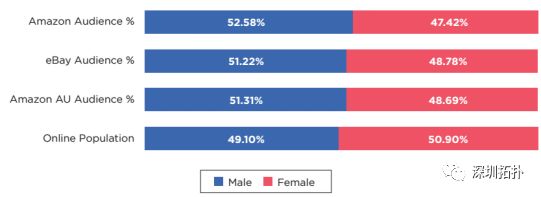

澳大利亚在线用户的性别,年龄和收入情况

数据显示,在2018年2月3日前的4周内,在线受众之间没有性别优势。亚马逊和eBay用户之间的性别差异仅有轻微的男性偏差,这与在线澳大利亚人的总人口相关,51%为女性,49%为男性。

亚马逊受众与eBay在线用户性别分布情况

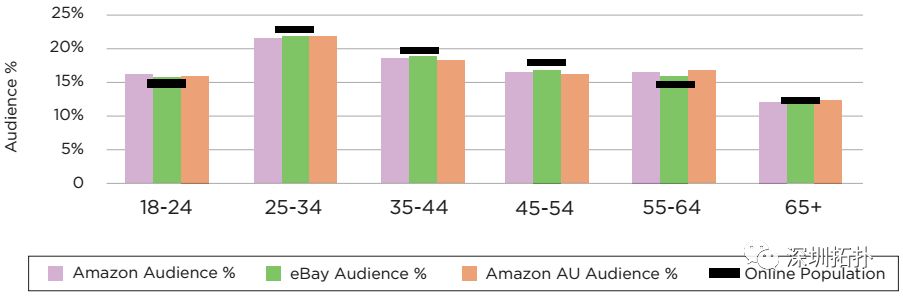

回顾在线用户的年龄段,25-35岁的在线用户是eBay和亚马逊中最多的。与一般在线人群相比,18-24岁和55-64岁的人可能比其他年龄组更容易接受在线零售。55-64岁的人通常有更多的钱可以用于消费,在eBay和亚马逊上有很好的代表性。

亚马逊受众与eBay在线用户年龄分布情况

事实证明,高收入水平与亚马逊和eBay的澳大利亚在线零售高度相关。具体来说,超过20%的亚马逊观众的家庭收入为15万美元或更多,而eBay紧随其后。

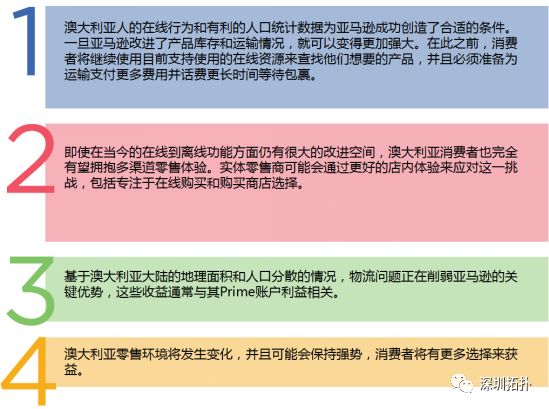

总结

内容来源:Hitwise